橋梁﹒紐帶﹒匯集﹒分享

時間:2024-09-23 11:33

9月4-6日,由中國百貨商業協會主辦的“2024零售技術應用大會暨數字化生態高峰論壇”在重慶召開,大會主題為“強生態 抓應用 求實效”。 會上,浙江樂檬信息技術有限公司聯合創始人兼董事長張海波先生分享了《助力社區零售回歸零售本質》,以下為演講實錄。

剛才聽張老師關于品類管理的介紹,樂檬這么多年一直幫助小業態做數字化建設,真正的核心還是幫著客戶做品類管理,所以張總的發言感覺到非常有收獲。

樂檬今年是20年,這20年中,客戶不斷變化過程中在做什么,行業發生了什么變化?雖然現在大家覺得增量沒有了,無論是百貨、超市、購物中心,都遇到一些挑戰,但樂檬看到了很多新的機會,這些機會背后,我們也有一套認知體系,所以主要講一下樂檬這20年背后的一些邏輯。

樂檬目前有500多人,總部在寧波,是為數不多的沒有進行融資的公司,公司兩個合伙人,三個人創立這家公司的時候就覺得這是一門生意,做生意,每天或每個月就要賺錢,不賺錢就是有問題的。所以這么多年,樂檬每個月的現金流都是正的,2023年大概3個億的營收,利潤也不錯。這個過程中,我們更多是跟優秀的客戶去學習,在優秀的客戶的陪伴過程中,樂檬也在不斷長大,客戶也不斷壯大。比如我們跟“鳴鳴很忙”的合作,在只有幾十家店時就開始合作了,今年6月份他們已經超過萬家店。另外一家店是“好想來”,10年前7家店的時候就開始合作,到現在差不多也有1萬多家店。在這個過程中,我們發現,大概每5-6年就會有一個店型的變化。

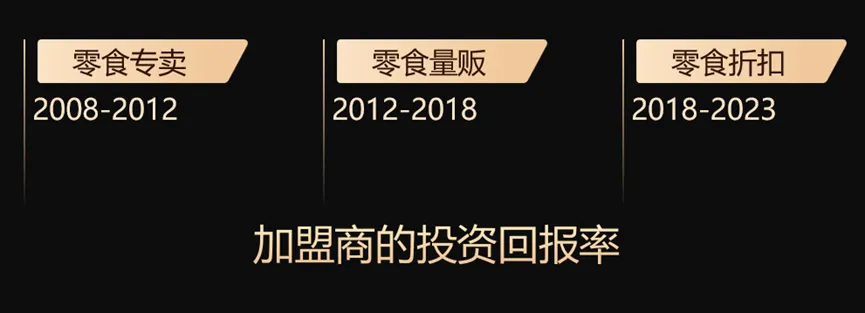

以零食細分品類來講,這十幾年來我們看到三個店型。一是2012年以“來伊份”“良品”為代表的小店的店型。當時因為商品不是很豐富,所以他們店型足夠滿足于客戶的需求。2012-2015年以“老婆大人”為代表的量販零食店開始快速的發展。在2015-2017年這個階段遇到新的瓶頸,直到2017年底、2018年“鳴鳴很忙”的店型,包括2021年的“趙一鳴”也做了一些貢獻,現在發現基本上2018-2023年以剛才說的這兩個為代表的零食折扣的店型快速在發展,而這個店型基本上已經到了萬家店。在這個過程中我們看到了背后的邏輯是加盟商的投資回報率,什么意思呢?如果我們抽象看店型是一種商品,商品是有生命周期的,驅動它商品迭代的到底是什么?是加盟商的投資回報率。我們發現每一次門店店型出來的時候,前期2-3年那一批的加盟商的投資回報率或者回本的周期是小于12個月的。當發展到第三年、第四年、第五年的時候基本上是兩年以上或者三年,包括現在兩個頭部品牌打得很厲害的時候,他們還用一些補貼的政策,其實本質還是希望加盟商投資回報率盡快能夠按照8-24個月能夠回本,這樣他產品的生命周期就會盡量往后延續。

以這樣的邏輯,基本上到現在社區零售的門店(200-500平米這種門店),又到了一個加盟商要獲取更好產品的時間節點。所以從去年下半年開始到今年,差不多10個月,樂檬也發現很多在50家店規模的零售品牌,已經在尋求新的轉型,這個新的店型基本上都是零食店縮品、面積擴大、非食的產品進去,其實小業態產品基本上會往便利店或者小點的超市這個方面去發展。昨天聽到大家在說,購物中心要奧萊化、超市要折扣化,這么多年來,沒有提“硬折扣”這個概念,如果我們這些客戶按照“硬折扣”的邏輯來講,在各個業務環節內去減少成本、減少費用,把省下來的利潤前推到加盟商,要么前推到消費者,能夠快速讓消費者覺得性價比提高,讓加盟商的投資回報率盡量的快、能回本,這就是陪伴我們這么多年的客戶他們就是在這樣干的。

在這些過程中,有兩個成本,一是供應鏈的成本,你有沒有規模,有規模就能獲得供應鏈成本的優勢。二是數字化一直在談管理,在經營管理上怎么去管理成本。關于供應鏈,我們看到生鮮這個品類是沒有辦法通過規模拿到規模成本下降的品類,因為樂檬有一個很大的板塊是做水果和生鮮,在水果和生鮮連鎖品牌里大概有50%的占有率,除了百果園幾千店或者有少部分超過1千家店的品牌,很多水果連鎖用戶和生鮮連鎖用戶的規模起不來,本質上不是他們企業團隊不努力,而是供應鏈達不到規模效應。但是零食也好,百貨也好,超市也好,未來是能拿到規模成本效應的。

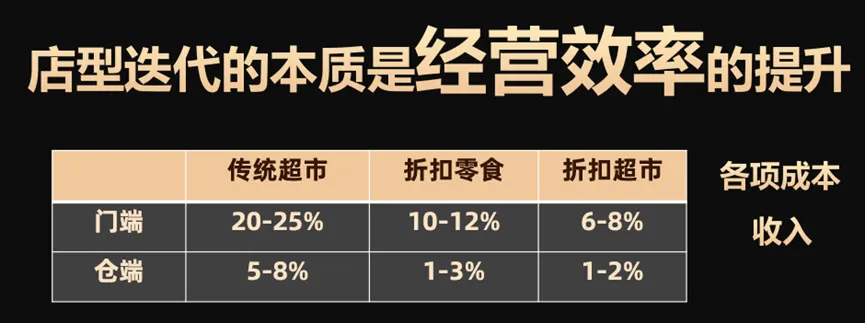

這是我們跟大量客戶訪談后提煉出來的一個公式。樂檬有些優質的客戶老板腦子里一直在算兩個數字,一是店端的成本,二是倉配的成本。邏輯上來講,傳統的超市的店端成本大概在20-25個點,包括像“來伊份”“良品”“百果園”他們店端的成本基本上也是在20-25個點,而零食“硬折扣”優秀企業的店端成本基本上在10-12個點,行業的中位數大概在14-15個點,二者相差10個點左右,這是結構性的變化。

現在我們看到正在轉型第四個店型,跑出來的客戶店端成本在6-8個點,店的畫像基本上300-1000平方米。然后是超市,基本上采用的是統倉、統采、統配,而不是采用大多數超市供應商的供貨。大家都覺得“硬折扣”店就是賣得便宜,其實不是,他們能賣便宜背后的邏輯就是6-8個點成本,怎么樣能夠做到6-8個點的成本,前端能不能從23個點降到20個點、18個點,降到18個點,成本有8個點,加盟商或者店端利潤還是10個點。我們現在還發現,樂檬客戶從18個點還在下探到15個點。

這就是優秀的客戶在不斷經營過程中關注的重點,當然數字化是幫助他們服務的一個工具,但是不是因為你工具好,它才會出現這種情況。倉端也是一樣的,大部分超市倉端的服務基本上是供應商去做的,供應商因為它的區域性限制、體量繞不過去,基本上在5個點左右。所以像零食這個行業基本上倉端成本基本上在1-3之間,優秀的企業卡在1個點以內,但是我們不算物流。

當我們看到這個趨勢,也看到一些變化。現在的零售企業太多了、過剩了,在這一輪需求沒有太大的增長,企業消費者對于成本或者性價比極端追求的同時,會去擠壓一些做得效率不高的零售企業。如果現在社區有10家門店,未來會淘汰30%,3家店淘汰,剩下7家店有3家店會被連鎖企業做掉,比如剛才說做樂檬的客戶,另外40%一定會被現在所謂的批發商,批發商現在基本上做的還是廠家代理,加入40%基本上會被未來的配銷商服務掉。

這兩個方向,我簡單的談一下背后的邏輯。連鎖本質上是什么呢?比如10家店的企業,老板關注點是賣貨賺錢,而1萬家店或者幾千家門店的老板關注的是賣店賺錢,所以從賣商品到賣一個店型是本質的轉變,一個門店較少的零售企業如果是賣貨要有一套賣貨的邏輯,但一個很多門店的連鎖企業,則要具備的邏輯必須是賣店型的能力,公司的組織等各方面都要做一些變化。

連鎖的要素是貨、人、店鋪。貨盤的組織能力,在起盤的時候有不同的階段。樂檬將其大致分為四個階段:第一階段,20家店以下老板最關注是店型的打造,也就是門店的投資回報率,并不是單純貨盤的組織,更重要是店的投資回報率是多少,做好了才能賣給未來的加盟商。第二階段,到20-100家店時,重點關注是加盟商及加盟團隊的打造。第三階段,100-500家門店規模時,就會跳開當地供應商,直接到廠家采購,向供應鏈要規模優勢,同時向加盟商管理要效率,所以會關注大的加盟商,也就是二店率、三店率。樂檬發現優秀的連鎖品牌基本上60%-70%以上的門店都是大加盟商來把握的,這跟它的管理成本的下降是有關系的。第四階段,500-1000家門店。500家門店以上最需要的能力是獲取線下門店資源,線下的點位是有限的,優質的店鋪資源也是有限的。和線上平臺的壟斷性不同,線下的店鋪資源是相對開放的。

當前,從數字化來講,現在是中國社區零售變革的節點,原來落后的或效率不高的門店,都會慢慢被優質、更高效率的門店所取代,是大有可為的。

服務供應鏈升級的服務方,有的行業叫“服務商”,有的叫“大商”,有的做B2B,北美那邊這個叫“配銷商”,我覺得這個詞非常好,所以4月份樂檬在全國做了15場 “硬折扣”轉型的交流,來聽基本上是兩波人,一波是經銷商,一波是零售商,經銷商未來更多要轉變為配銷商,其實50%的份額基本上是給配銷商去做的,邏輯上跟大的連鎖一樣。經銷商這個環節原來做的是什么呢?代理廠家的幾個或者十幾個SKU或者廠家的品牌,但到配銷商的時候去賣給門店、社區,無論是夫妻老婆店或者加盟管理的門店,他要去輸出并不只是幾個或者十幾個SKU,更多要像連鎖企業的商品中心去研究他所能覆蓋的區域的品類,比如休食、洗護,給到門店,幫門店組合一個貨盤,所以未來的配銷商應該去賣貨盤。

正是看到這個趨勢,樂檬從2021年開始研發未來針對配銷商的一些數字化工具,樂檬認為,做了這么多年零售的品類管理,應該把這一塊能力平移到未來的配銷商管理上。

除了樂檬的發展,我們三個創始人還是有點小心愿或者愿望。雖然不賣貨,但可以通過數字化讓中國的食品和農產品在源頭損耗少點,在店里能賣得快一點,老百姓家里能買好點,這是樂檬人未來10年、20年要去實踐的事情。

關注公眾號

關注抖音

關注微博