橋梁﹒紐帶﹒匯集﹒分享

時間:2021-08-03 16:33

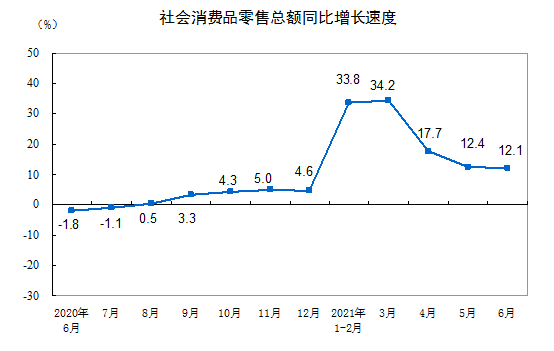

1、2021年經濟逐漸恢復常態,社零額加快復蘇

2020年受疫情影響,GDP同比增長2.3%,但總量首次超過100萬億,也是全球主要經濟體中,是唯一實現經濟正增長的國家。2021年經濟持續穩定恢復,上半年初步核算GDP 532167 億元,同比增長12.7%,比一季度回落5.6個百分點;兩年平均增長5.3%,兩年平均增速比一季度加快0.3個百分點。分季度看,一季度同比增長18.3%,兩年平均增長5.0%;二季度增長7.9%,兩年平均增長5.5%。

社會消費品零售總額,1-6月份為 211904 億元,同比增長23.0%,兩年平均增速為4.4%。其中,除汽車以外的消費品零售額189997億元,增長22.2%。

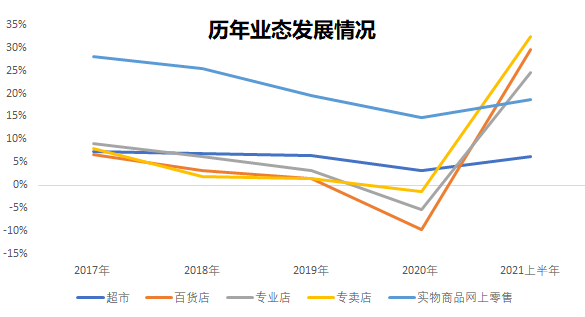

2、各業態持續恢復,百貨店、專業店和專賣恢復明顯

分業態看,2020年限額以上零售業單位中的超市零售額比上年增長3.1%,百貨店、專業店和專賣店分別下降9.8%、5.4%和1.4%。

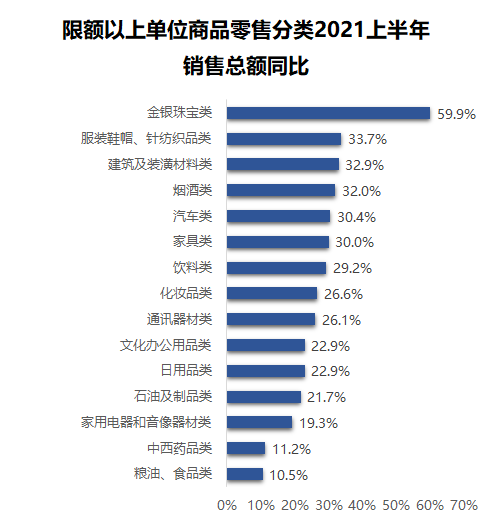

2021年1-6月份,限額以上零售業單位中的超市、百貨店、專業店和專賣店零售額同比分別增長6.2%、29.5%、24.6%和32.4%,百貨店、專業店、專賣店恢復明顯。按品類看,百貨業態品類銷售總額增幅較大,如金銀珠寶類,同比增長59.9%,服裝鞋帽、針織紡織品類增長33.7%、化妝品類26.6%。

3、消費結構持續升級,品質消費有較大發展機遇

在國內社會消費規模不斷擴大,增速放緩的同時,消費結構也在發生著重大的變化,食品類的消費占比在減少,而品質類的消費占比在提高。如食品支出總量在增加,但占支出比例在下降。教育文化娛樂總量和占比都在增加。在渠道構成中,線上占比越來越高。

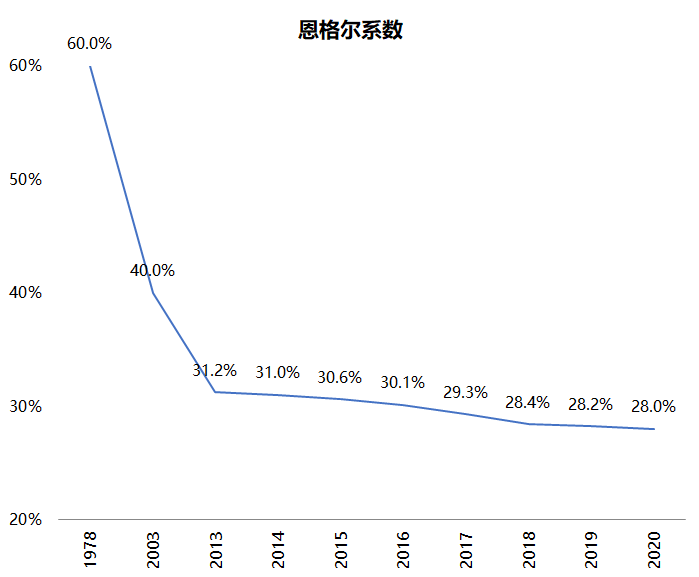

結構的變化也表現在恩格爾系數上。改革開放以來,中國的家庭恩格爾系數發生很大變化,已由1978年的平均60%(農村68%,城鎮59%)下降到2019年的28.2%,估計2020年仍會略有下降,在28%左右。這期間,1978年屬于貧窮標準,2003年進入小康標準,2013年進入相對富裕級別,2017年進入富足級別。從近五年情況看,國內恩格爾系數累計下降2-3個百分點。

在消費發展變化過程中,不同零售業態在不同階段發揮著不同的作用。恩格爾系數在40%的階段,促進了超市的大發展,恩格爾系數下降到30%以下,消費更加多樣化,更注重品質和時尚生活,百貨、購物中心、奧特萊斯等仍然有較大的發展機遇。

4、線上占比持續擴大,趨勢仍在繼續

2020年,網上零售逆勢增長,全國網上零售額達到11.8萬億元,較上年增長10.9%。其中,實物商品網上零售額9.8萬億元,同比增長14.8%,占社會消費品零售總額的比重為24.9%,占比持續加大。從2015年至今6年時間,實物商品網上零售額占社會消費品零售總額比例從10.7%上升到24.9%,占比增加1倍多,零售總額增加2倍。另外,2020年之前一般是每年增長2個百分點左右,2020年因疫情原因,提高了4個百分點。

2021年上半年,全國網上零售額61133億元,同比增長23.2%,兩年平均增長15.0%。其中,實物商品網上零售額50263億元,增長18.7%,兩年平均增長16.5%,占社會消費品零售總額的比重為23.7%;在實物商品網上零售額中,吃類、穿類和用類商品分別增長23.5%、24.1%和16.7%,兩年平均分別增長30.9%、9.8%和17.0%。

總體上,實物商品網上零售額占比持續擴大,盡管增速有所下降,但由于網絡零售額的基數較大,2020年底近10萬億,假設2021年增長10%,對應大致1萬億的零售額,而線下最大100家線下零售企業的年銷售額也不過2萬多億,消費的線上分流趨勢仍在繼續。

5、疫情促使境外消費回流,境內奢侈品銷售額逆市增長

2020年年初,中國境內奢侈品市場受到新冠疫情的影響,開局不利。麥肯錫分析認為,亞洲人出國購買奢侈品,不僅是因為歐洲的價格更低,也因為購物已經成為一種不可或缺的旅行體驗——在品牌原產地購物讓人感覺可靠而興奮,據麥肯錫估算,在中國大陸之外購買奢侈品的支出約占中國消費者當年奢侈品總支出的一半以上。但是疫情使得出境旅游受阻,使得中國消費者海外奢侈品消費轉而流向國內。

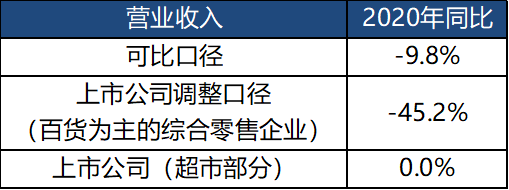

1、行業規模:疫情影響,2020年百貨零售業營業收入同比下降9.8%

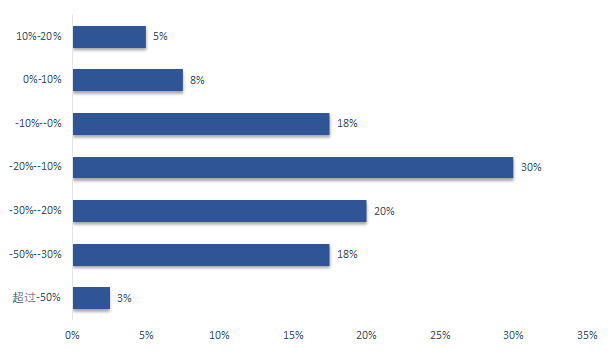

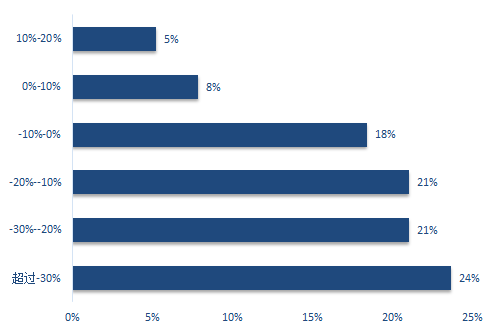

2020年,可比口徑的數據顯示,以百貨業務為主的百家零售企業,2020年營業收入同比下降9.8%,平均數為-16%

結構上看,同比下降在-20%到-10%范圍的企業最多,占比29%;同比下降-30%~-20%的企業占20%,同比下降超過-30%的企業占21%,同比下降10%以內的占18%。盡管經歷疫情沖擊,但仍然有13%的企業保持正增長,其中5%的企業保持了兩位數增長。

而上市公司部分,由于2020年1月1日起執行新的會計準則,43家百貨業態為主的上市企業營業總收入大幅下降45.2%,此數據不是企業實際經營所致,而是會計準則導致口徑變化,不能用來反應行業情況。

注:2020年,百貨零售上市公司的營業收入確認發生變化,自2020年1月1日起,這部分上市公司的營業收入執行財政部修訂后的《企業會計準則第14號——收入》,采用凈額法確認聯營收入,因而在營業收入的統計口徑上有較大差異,以前是總額法,現在是凈額法。這個變化的影響,將導致上市公司部分2020年的數據和2019年及以前不可比。

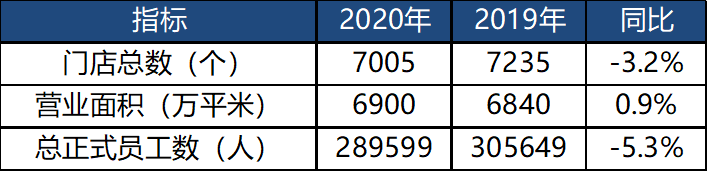

2、行業規模:員工人數及門店總數減少,未發現大面積關店現象

門店總數情況,2020年同比下降3.2%,在企業的門店調整中,面積沒有太大變化,反而有所增加,從樣本企業的總體情況來看,并未出現明顯大面積關店現象。正式員工數出現5.3%的減少。對比2019年,正式員工數減少的幅度反而有所緩解,2019年同比減少了7.8%,而2020年疫情情況下,下降幅度并沒有擴大,實屬難得,也與政府的“六保”、“六穩”政策有關。

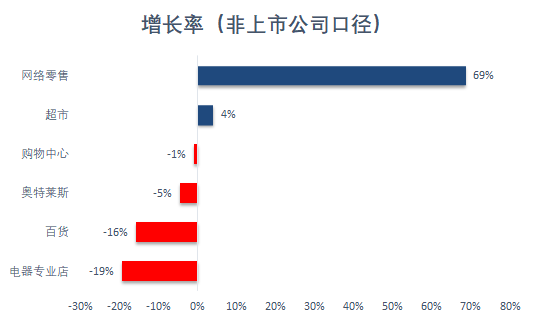

3、業態發展:網絡零售大幅增長,其他業態普遍下降

2020年,百家以百貨零售為主的企業,各業態發展情況,由于口徑不一樣,分別從兩個口徑描述:

1、非上市公司口徑,網絡零售同比增長最高,達69%,超市業態2020年上半年表現搶眼,但全年來看,只有4%的增幅,購物中心同比下降1%,奧特萊斯同比下降5%,百貨同比下降16%,最大降幅在電器專業業態,同比下降19%。

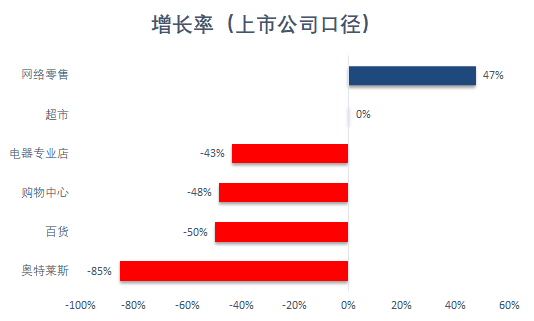

2、如果考慮會計準則調整,43家上市公司部分的數據,網絡零售同比增長47%,超市業態整體無增長,電器專業店、購物中心、百貨、奧特萊斯分別下降43%、48%、50%、85%,但這個數據由于口徑不一致,參考意義不大。

4、費用:三項費用大幅下降,停業和政府減免是主因

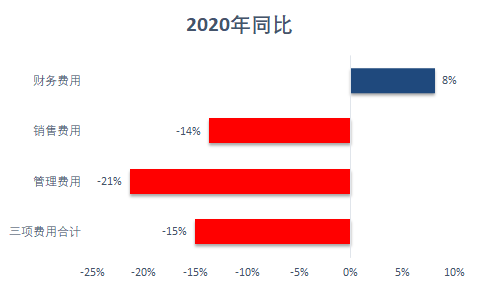

2020年,上市公司部分的三項費用合計同比減少15%,其中管理費用減少21%,銷售費用減少-14%,而財務費用增加了8%。

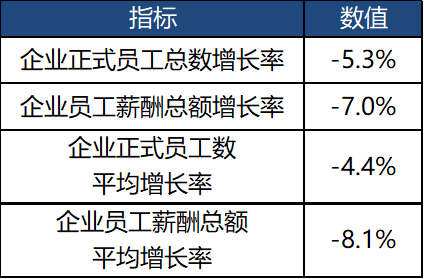

三項費用減少,其中企業員工薪酬總額總體減少了7.0%,平均值為-8.1%,薪酬同比下降的一個原因是員工人數減少,百家企業的總正式員工數下降了5.3%,平均數為-4.4%。

對比2019年的情況,企業員工人數及薪酬的減少算是正常的趨勢范圍,不是企業費用大幅減少的主要原因,主要原因是:一方面,2020年一季度部分門店停業,相應費用減少,另一方面,政府的一些疫后減免措施也減輕了企業的負擔。第三是宣傳費用、廣告等費用減少。

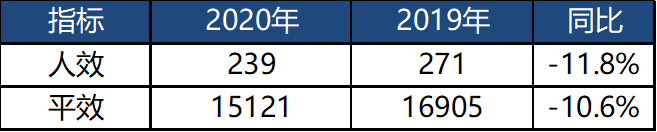

5、人均薪酬下降,人效、平效同比雙位數下降

2020年的平均人工薪酬同比下降了4.3%,而2019年的數據是同比增加了7.3%,顯示而人工平均薪酬為上升狀態,而2020年受疫情影響,企業的平均薪酬總體有所下降。

2020年,疫情影響,樣本企業人效同比下降了11.8%,平效下降了10.6%。

6、毛利率持平,但凈利率明顯下降

指標 | 2019年 | 2020年 | 增/減 |

毛利率 | 17.0% | 17.3% | 0.3% |

凈利率 | 4.5% | 3.6% | -0.9% |

2020年,毛利率17.3%,與上年同比變化不大;凈利率明顯下降,較2019年減少0.9%。

1、客流減少,營收下降,線上大增

營業收入 | 2020年同比 |

百貨業態 | -11.0% |

其中:線下部分 | -13.8% |

線上部分 | 172.1% |

線下年度客流平均 | -16.8% |

2020年,樣本企業百貨業態部分,營業收入下降11%,線下客流下降,導致線下的銷售同比下降13.8%,但通過線上部分達成的銷售同比大增,達到172%。

11.0%的下降中,降幅超過30%的企業占24%,降幅在-30%到-20%之間的企業占比21%,降幅在-20%到-10%之間的企業占比21%,降幅在-10%到0之間的企業占比18%,有13%的企業百貨業態保持增長,其中增長幅度在10%以內的占8%,在10%-20%之間的占5%。

2、員工人數及職工薪酬下降,無大面積關店現象

指標 | 數值 |

企業正式員工總數增長率 | -7.5% |

企業員工薪酬總額增長率 | -12.0% |

企業正式員工數 | -9.0% |

企業員工薪酬總額 | -8.0% |

營業面積 | -0.7% |

2020年,樣本企業的百貨業態部分企業正式員工數總體同比下降7.5%,平均下降9.0%,企業員工薪酬總體同比下降12%,平均下降8%。營業面積部分,總體與2019年保持一致,有0.7%的降幅,無大面積減少現象。

3、線上業務進程加速,移動端成主流

客單情況 | 2020年同比 | 2019年 | 增幅 |

客單價 | 673.6 | 624.1 | 7.9% |

其中:線上客單價 | 540.7 | 231.1 | 134.0% |

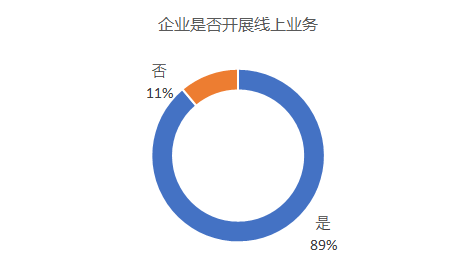

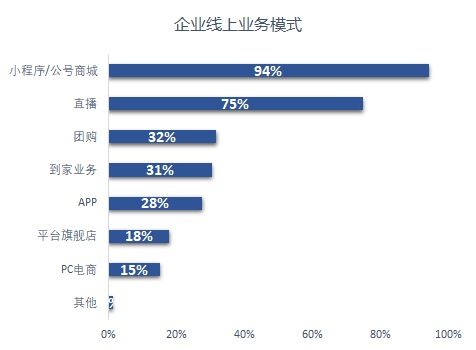

根據中國百貨商業協會和利豐研究中心共同發起的調查顯示,2020年近9成的企業已經開展線上業務,其中94%的企業通過小程序/公號商城開展線上業務,75%的企業開展了線上直播,開展團購和到家業務的分別有32%和31%。超過六成的企業表示線上的銷售額與同期相比增加了,同時還有75%的企業表示,會加快線上業務。

實際銷售方面,線上業務同比大增172%,線上客單同比大增134%。同時,移動端成為線上業務的主流,移動端的銷售占線上銷售的70%。

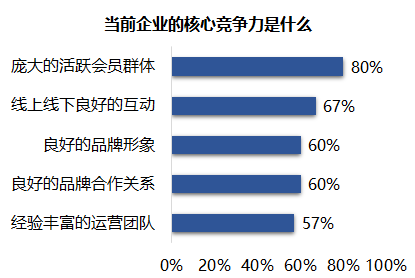

4、重視會員及私域流量,會員銷售占比提高

營業收入 | 2020年 | 2019年 | 增減 |

會員銷售占比 | 66.4% | 57.0% | 9.4% |

中國百貨商業協會發布的《2020零售業會員運營報告》中,關于“當前企業核心競爭力是什么”的調查,“龐大的活躍會員群體”獲得近60位高管的高度認同,最新數據顯示,2020年百貨業態的會員銷售占比從2019年的57%提升至2020年的66.4%,提升了9.4個百分點。

關注公眾號

關注抖音

關注微博